如果只看市值骆驼优配门店,不少人可能会以为“海康威视不行了”。

从最高点的6400多亿跌到如今不到3000亿,这样的腰斩式下跌让人错愕。

而在资本市场热炒新能源、消费电子、AI大模型的时候,这家稳扎稳打的“安防一哥”似乎显得过于安静、甚至有些“中年危机”。

可当第三季度财报亮出来那一刻,很多人才发现——它还在赚钱,而且赚得不算少。

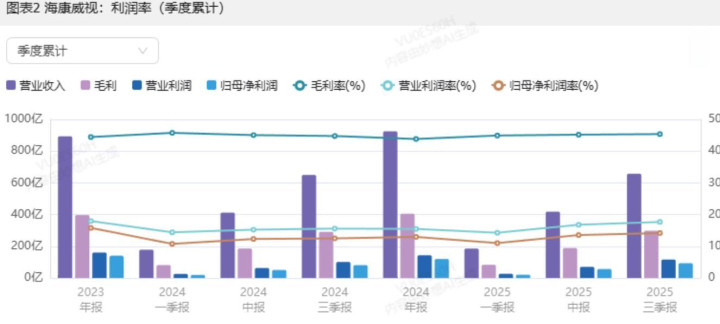

2025年前三季度,海康威视营收657亿,净利润93亿,同比增长近15%,经营性现金流大涨400%多。

这个曾经靠摄像头起家的公司,已经不只是“卖设备”了,而是在用AI和物联网,给自己开辟一个全新的赛道。

一、从小厂到巨头:靠着安防这棵大树,一步步长大

很多人不知道,海康威视一开始不过是中电科52所下属的一个研发团队,2001年才正式注册成立。当年视频监控还属于小众市场,摄像头也远没有今天这么普及。

但它抓住了两个机会。

第一个,是视频压缩技术。当别人还在摸索怎么拍得清时,海康威视已经在琢磨怎么“压得小、传得快”,率先吃上了技术红利。

第二个,是国家工程的风口。从“天网工程”到“雪亮工程”,从城市街头到乡村角落,中国公共安全系统的建设浪潮一波接一波。

作为安防核心设备供应商,海康几乎没有错过任何一场大单。

2002年出板卡,2007年推摄像机,2010年上市,2011年全球市占率第一,2021年市值站上6400亿,成为当之无愧的“安防茅”。

更重要的是骆驼优配门店,它在安防行业的统治力,强得有点吓人——全球市场份额高达38%,国内市占率接近一半,压着第二名大华股份整整一头。

靠这棵“安防大树”,海康威视活得很滋润。

二、危机来临:大树也会老,增长慢了、钱也难收了

但到了2021年以后,问题开始浮出水面。

首先,是老客户不再那么“好伺候”了。政府和大型国企曾是海康最稳的大客户,但随着安防基础设施逐渐完善,城市该装的摄像头基本都装完了,需求趋于饱和。

从数据上看,公共服务业务(PBG)和中小企业业务(SMBG)的营收这几年持续下滑,只有企事业客户业务(EBG)还能维持增长。

换句话说,安防已经从“增量市场”变成“存量竞争”。

其次,是回款越来越难。2024年海康的应收账款一度逼近380亿,坏账准备超过42亿,说明地方政府和下游客户的钱,没那么好要了。

而且竞争也更卷了。老对手大华走低价策略抢市场,小米这种互联网玩家也来掺一脚。高端市场被三星、华为盯着,中低端又要拼价格,利润空间越来越被压缩。

2025年三季度,海康的成本控制虽见成效,但降价压力明显存在。

从政府订单逐年缩水,到海外政治风险不断增大,“安防一哥”陷入了典型的中年困境:主业增长见顶,新业务还未完全撑起来。

三、转型突围:从卖摄像头,到卖“AI+方案”

好在,海康早就开始准备“二次成长”。

它没有急着砍掉传统安防,而是悄悄把“枝丫”伸向了更大的森林。

从2015年起,海康开始尝试孵化新业务骆驼优配门店,围绕AIoT(人工智能+物联网)延展出多个板块:

有做智能家居的萤石网络、有专注工业自动化的海康机器人、有切入车载领域的海康汽车技术,还有做红外热成像的海康微影、做工业检测的海康睿影……

这些业务有一个共同点:不是完全“跳行业”,而是从原本的安防技术中“长”出来的。

比如,安防用雷达测移动目标,海康就顺势做工业用雷达测液位;安防用X光查违禁品,它就转向工业无损检测;

摄像头本来就有图像处理能力,干脆做智能质检、智能工厂;大模型火了,索性基于图像数据训练出自家的“观澜大模型”,支持多模态识别。

简单说,从“卖硬件”转向“卖方案”、“卖服务”,再进化到“卖智能”,是海康这几年转型的路线图。

而且这些新业务正在成形。2025年上半年,创新业务营收达到117.66亿元,占比提升至28%,同比增长近14%,成为海康利润的新支柱。

四、难点不少,但“换赛道”已经跑通了

当然,转型从来不可能一帆风顺。

比如,虽然新业务增长快,但毛利率并不高,只有38%左右,远低于主业的48%。智能家居、车载传感器、AI存储等赛道竞争极为激烈,卷价格、卷性能、卷成本,没有品牌溢价就只能拼“薄利多销”。

再比如,AI虽然加持了技术力,但短期内并没有带来明显收入提升。原因很现实:客户不愿多花钱。哪怕产品升级了,可项目预算就这么多,性能提升也很难换来涨价空间。

还有一个更隐秘的问题:市值为何跌了这么多?投资人看重的是想象力和空间。当安防业务增长停滞,而创新业务又尚未“爆发”,资本自然用脚投票。

但从长期来看,海康的转型路径是清晰且稳健的。

它没有盲目搞融资烧钱抢风口,也没有轻易放弃主业,而是选择以场景为中心,逐步往“场景数字化”方向延展。用胡扬忠董事长的话说,“是拱出来的,不是规划出来的”。

目前,海康已进入10个主行业、近90个子行业,深入到制造、能源、交通、农业等一线业务场景,帮助客户实现感知—分析—决策的自动化闭环。

比如在制造业,海康机器人用视觉大模型做质检,准确率提升90%;

在交通管理中,通过X光大模型识别违禁品,漏检率下降75%;在医疗、能源等行业,也正在不断拓展应用边界。

这不是传统意义上的“to G业务”,而是直接参与企业数字化升级,用产品、算法、数据、服务,打包成全流程解决方案。这样的打法,是更有粘性的。

五、尾声:低估的不是海康,是“稳”的价值

回看这几年,海康威视的困境确实真实,但它的应对策略也足够沉稳。

营收没有断崖,利润还在增长,现金流大幅转好,新业务持续扩张。在风口爆炒、泡沫破灭的大环境下,这样的稳定本身就是稀缺。

如今,海康的海外业务也开始加速,2024年海外营收接近260亿,占总营收近三成,增长率远超国内市场。

借助本地化服务网、定制化产品、技术中心支撑,走出了一条扎实的“全球化之路”。

如果说第一阶段的海康靠的是“硬件+项目”,那么如今的海康,正朝着“平台+生态”的方向发展。

也许它不是最性感的AI公司,但却是最能落地的科技巨头之一。

那个曾靠摄像头发家的公司,正在以AIoT为钥匙,打开更大的世界。

未来的海康,不再只是“安防茅”,更可能是“智能场景数字化”的基础设施提供者。

一棵树的枝丫越长越多,叶子越长越繁,也许不是因为换了树,而是它本就扎根很深、生命力旺盛。

这个被低估的巨头骆驼优配门店,正在用“换赛道”重新证明自己。

盛多网配资提示:文章来自网络,不代表本站观点。